Para el empresario individual autónomo existen dos métodos para el cálculo del importe que pagará a Hacienda cada trimestre, Estimación Objetiva (módulos) y Estimación Directa. Este cuaderno pretende proporcionar las claves que permitan al empresario, dentro de las limitaciones, optar por la opción más recomendable para su negocio.

DESCARGAR CUADERNO EN FORMATO PDF

El empresario individual (AUTÓNOMO) es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo empresarial y constituye una de las formas más frecuentes de creación de empresa y suele ser elegida fundamentalmente por los comercios al por menor (tiendas de ropa, alimentos, papelerías, artículos de regalo, joyerías, quioscos de prensa, venta de aire acondicionado, ferreterías, etc.), y por profesionales como fontaneros, electricistas, pintores, decoradores, abogados, economistas, arquitectos, etc.

Desde el punto de vista fiscal, los autónomos empresarios individuales (y los socios de una Comunidad de Bienes o una Sociedad Civil)tributan por sus rentas empresariales a través del Impuesto sobre la Renta de las Personas Físicas (IRPF)[1], , adiferencia de las personas jurídicas -sociedades- que tributan por sus beneficios a través del Impuesto sobre Sociedades.

Los rendimientos de las actividades empresariales en el IRPF pueden determinarse por dos métodos o modalidades de tributación diferente:

a)Estimación Directa

b)Estimación Objetiva (módulos)

Los negocios cuyos epígrafes de actividad se encuentran dentro de los que se incluyen en la tributación por estimación objetiva[2] (módulos) adoptan por defecto este sistema. Pero aquellos empresarios que no quieran tributar de esta manera deben manifestar su renuncia a la Agencia Tributaria existiendo unos plazos para hacerlo.

Existe, por tanto, la posibilidad para determinadas actividades económicas, de poder elegir entre tributar en estimación directa o bien por estimación objetiva. La decisión es trascendente ya que si esa actividad esta sujeta a estimación objetiva y se renuncia a su aplicación para acogerse a estimación directa, el autónomo no podrá cambiarse de nuevo hasta que pasen tres años.

Ante este dilema se enfrentan, tanto los nuevos empresarios como los empresarios individuales en activo, con el objetivo de disminuir su tributación por IRPF. Pero, en realidad, ¿cuáles son los factores que te hacen optar por uno u otro? Y, más importante aún, ¿se puede elegir en cualquier momento el método de tributación más beneficioso?

Antes de dar respuesta a ambas preguntas, es conveniente diferenciar ambos regímenes a partir de sus características fundamentale

[1] a tenor de lo establecido en la Ley 40/98, del 9 de diciembre del Impuesto sobre la Renta de las Personas Físicas (IRPF) y Real Decreto 214/99 por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas y otras normas tributarias

En primer lugar hay que tener en cuenta el que cuando se habla de estimación directa y estimación objetiva (módulos), nos estamos refiriendo al impuesto sobre la renta (IRPF) y no al impuesto sobre el valor añadido (IVA). En el IVA existe la figura análoga de "módulos" que es el régimen simplificado con características generales similares.

Por otra parte y como a continuación veremos, la diferencia principal entre una modalidad de tributación y la otra es la manera de calcular el rendimiento obtenido del negocio, que va a servir de base para fijar la carga impositiva y las cantidades que habrán de pagarse a Hacienda.

En el régimen de Estimación Directa (conocido vulgarmente como “contabilidad o "por IVA") se pagan impuestos según los rendimientos que efectivamente se obtengan a lo largo del año y no en función de ningún elemento de la actividad.

Esta modalidad implica el cálculo del beneficio real obtenido en la realización de la actividad. Para ello se determinará el volumen total de ingresos y se descontarán los gastos deducibles, obteniendo como resultado el beneficio/pérdida neto y aplicando a esa cantidad el tipo impositivo correspondiente.Se paga por el rendimiento positivo obtenido, cuando éste se produce, siendo una cantidad que varía en función del mismo

El rendimiento neto así calculado, si se cumplen los requisitos previstos, será minorado por la reducción por el ejercicio de determinadas actividades económicas.

El régimen de Estimación Directa Normal se aplica, con carácter general, a todos los empresarios y profesionales que no estén acogidos a la modalidad simplificada o al régimen de estimación objetiva.

En todo caso se aplicará siempre que:

El rendimiento neto se calcula por diferencia entre los ingresos computables y los gastos deducibles, aplicando, con algunas matizaciones, la normativa del Impuesto sobre Sociedades (son de aplicación los incentivos y estímulos a la inversión del Impuesto sobre Sociedades).

El rendimiento neto así calculado será reducido en caso de ser irregular y si se cumplen los requisitos previstos será minorado por la reducción por el ejercicio de determinadas actividades económicas.

Es IMPORTANTE resaltar que como medida para fomentar la creación de empresas, la Ley11/2013, de medidas de apoyo al emprendedor y del estímulo del crecimiento y de la creación de empleo ha establecido para los contribuyentes que hubieran iniciado el ejercicio de una actividad económica a partir de 1 de enero de 2013 y que determinen el rendimiento neto de la misma con arreglo al método de estimación directa, la reducción en un 20 por ciento del rendimiento neto positivo declarado con arreglo a dicho método, tanto en el primer período impositivo en que el mismo sea positivo, como en el período impositivo siguiente.

Respecto a las obligaciones contables y registrales

Los contribuyentes en estimación directa normal, deberán realizar cuatro pagos fraccionados trimestrales en el MODELO 130 (VER MODELO/ INSTRUCCIONES) a cuenta del Impuesto sobre la Renta de las Personas Físicas en los plazos siguientes:

Si algún trimestre no resulta cantidad a ingresar, deberá presentarse declaración negativa.

El importe de cada uno de los pagos fraccionados se calculará como se expone a continuación.

Es de aplicación el régimen de estimación directa simplificada a los empresarios y profesionales cuando concurran las siguientes circunstancias:

El rendimiento neto se calculará conforme las normas del Impuesto sobre Sociedades (ingresos menos gastos) y siguiendo el esquema expuesto anteriormente para la Estimación Directa Normal, con una serie de particularidades, donde destaca la consideración de los gastos

|

(+) |

Ingresos computables |

|

(-) |

(Gastos deducibles) |

|

(=) |

Rendimiento Neto Previo |

|

(-) |

(7% rendimiento neto previo con un máximo de 2.000 euros) |

|

(-) |

(Reducciones) |

|

(=) |

Rendimiento Neto Reducido |

¿Qué se considera como gasto?

Los criterios que Hacienda establece para considerar que un desembolso económico puede ser considerado como gasto deducible son:

De estos tres criterios el más peculiar es el primero, ya que para determinadas partidas de gasto el autónomo deberá demostrar que corresponden a su actividad profesional y no a su vida privada. Esto ocurre por ejemplo con la vivienda propia si allí se desarrolla la actividad, siendo necesario determinar el porcentaje del gasto que se puede afectar a la actividad y el que no.

Ten en cuenta que todo gasto relacionado con tu actividad es deducible, aunque deberás justificarlo, por lo que conviene documentarlos y llevar el libro de gastos explicando el detalle de cada factura para que en el caso de tener una inspección puedas defenderte adecuadamente. Y no conviene que abuses inflando tus gastos porque en caso de que te inspeccionen no podrás defenderlo y será peor.

En cuanto al segundo requisito, es el que está detrás de esa “sana costumbre” de pedir factura de todo. Cuando no se posible conseguir dicha factura (gastos fuera de UE, cuotas de autónomos, comisiones bancarias, seguro, tasas, impuestos…) se puede justificar el gasto aportando el comprobante o justificante bancario.

Si hay algún gasto que se ha olvidado, se puede incluir en la próxima declaración, teniendo en cuenta el plazo máximo de 4 años para deducir el IVA de esa factura.

Pasamos a continuación a ver el listado de gastos con más detalle:

2. Gastos deducibles generales

A continuación, relacionamos los gastos más habituales que debe considerar el autónomo, siguiendo la relación establecida por Hacienda:

Consumos = existencias iniciales + compras - existencias finales.

3. Gastos deducibles “especiales”

Hay una serie de partidas de gasto muy habituales entre los autónomos que presentan algunas peculiaridades y siempre generan dudas, debido sobre todo al grado de “afectación a la actividad” comúnmente aceptado.

Mientras que gastos propios de la titularidad de la vivienda como amortizaciones, IBI, comunidad de propietarios, etcétera, sí resultan deducibles en proporción a la parte de la vivienda destinada al desarrollo de la actividad y al porcentaje de titularidad en el inmueble que tiene el autónomo, los suministros, por su naturaleza, no admitían el mismo criterio de reparto, puesto que varían en función del consumo y, por lo tanto, el mismo se debe imputar a la actividad en proporción a la parte que quede acreditado que se destina a la actividad profesional.

Hasta ahora

La modificación introducida en la ley fija por tanto un porcentaje objetivo para calcular la parte de los gastos en suministros que se destinan a la actividad profesional, solventando así los problemas que se producen en la práctica a la hora de determinar los criterios para su cuantificación o los factores que la acreditan. Se trata del porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

El procedimiento para calcular el importe deducible de estos gastos se muestra a través del siguiente ejemplo:

El resto de los autónomos no podrán deducirse estos gastos por el IRPF y sólo hasta un 50% en el caso del IVA. Adquirir el coche en renting es una opción cada vez más extendida, aunque está sujeta a las mismas limitaciones fiscales mencionadas en lo que se refiere a la deducción de las cuotas y del IVA soportado en las mismas.

Los/as trabajadores/as por cuenta propia podrán deducirse en el IRPF exclusivamente los gastos en establecimientos de hostelería y restauración que tengan vinculación directa con la actividad económica. Para poder deducirse estos gastos es necesario que su abono se realice en soporte telemático utilizando medios electrónicos de pago y pueda ser comprobado de forma fehaciente a través de factura o sistemas indirectos de pago que tengan esta finalidad específica. Son de los más difícil de justificar y Hacienda delimita las cantidades deducibles:

No se admite el gasto si no se produce fuera de la localidad donde el autónomo tiene su lugar de residencia o de la sede de su empresa. Siempre deberá acreditarse que el gasto reviste carácter profesional, por lo que la realización de estos gastos en fin de semana es difícil que sea aceptada por Hacienda.

|

En estimación directa simplificada una vez obtenido el importe del rendimiento neto previo se deducirá con carácter general un 7% del mismo con un límite anual de 2.000 euros en concepto de GASTOS DE DIFÍCIL JUSTIFICACIÓN para obtener el rendimiento neto definitivo que tributará |

4. Gastos fiscalmente no deducibles

Las siguientes partidas de gasto no tendrán la consideración de gastos deducibles

OBLIGACIONES CONTABLES Y REGISTRALES

Empresarios

Profesionales

Los contribuyentes en Estimación Directa Simplificada, deberán realizar cuatro pagos fraccionados trimestrales en el MODELO 130 ( VER MODELO/ INSTRUCCIONES) a cuenta del Impuesto sobre la Renta de las Personas Físicas en los plazos siguientes:

Si algún trimestre no resulta cantidad a ingresar, deberá presentarse declaración negativa.

El importe de cada uno de los pagos fraccionados se calculará como se expone a continuación:

El Régimen de Estimación Objetiva por Signos, Índices o Módulos, más conocido como “módulos”, es un régimen simplificado de tributación, que es aplicable a pequeños empresarios y/o profesionales, a los que se les intenta simplificar la administración de su actividad.

En esta modalidad se realiza el cálculo de los beneficios derivados de una actividad empresarial mediante una serie de indicadores. De este modo, al inicio del año ya se sabe con certeza qué rendimiento se va a declarar y qué impuestos se van a pagar a la Agencia Tributaria cada trimestre.

Se aplica el régimen de estimación objetiva exclusivamente a empresarios y profesionales que cumplan los siguientes requisitos[1]:

El rendimiento neto se calculará de acuerdo con lo dispuesto en la Orden que desarrolla este régimen, multiplicando los importes fijados para los módulos, por el número de unidades del mismo empleadas.

La cuantía deducible por el concepto de amortización del inmovilizado será, exclusivamente la que resulte de aplicar la tabla que, a estos efectos, apruebe el Ministro de Economía y Hacienda.

Hay que tener también en cuenta que:

Pagos fraccionados

Los contribuyentes en Estimación Directa Simplificada, deberán realizar cuatro pagos fraccionados trimestrales en el MODELO 131 (VER MODELO/ INSTRUCCIONES))a cuenta del Impuesto sobre la Renta de las Personas Físicas en los plazos siguientes:

Respecto a los porcentajes, para las actividades empresariales (excepto agrícolas y ganaderas).

[1] La Ley 7/2012 de 29 de octubre de 2012 de lucha contra el fraude fiscal, ha actualizado los requisitos de aquellas personas que pueden tributar en módulos

[2] Orden HFP/1359/2023, de 19 de diciembre, por la que se desarrollan para el año 2024 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto Sobre el Valor Añadido

Una vez vistas las características básicas de las distintas modalidades, vemos que la elección de un modo u otro de tributación depende normalmente de los factores relacionados con la actividad. Básicamente de las expectativas respecto a facturación y beneficios.

A este respecto debemos tener en cuenta que:

Esta sustancial diferencia a la hora del cálculo de los rendimientos de la actividad sobre los que al final se tributará, nos lleva a hacer las siguientes consideraciones:

Por otra parte:

A la hora de optar por una u otra modalidad, no hay una respuesta gene?rica. Cada supuesto requiere ser analizado individualmente, por lo que antes de decidirnos, sería recomendable hacer el cálculo de la cuota de módulos sobre la base de los medios de producción de la empresa.

Según sea la actividad desarrollada, la norma determina cuáles de esos medios se utilizan para el cálculo: personal asalariado, superficie del local en el que se realiza la actividad, potencia del vehículo necesario para la misma, etc. Una vez que se conoce la cuota se puede considerar si la misma es asumible y es más beneficioso o si, por el contrario, es mejor realizar el cálculo real del rendimiento de la actividad.

Es aconsejable hacer una prueba o simulación de lo que se tendría que pagar mediante Módulos, descargándonos el programa de apoyo desde la Web de Hacienda.

Con independencia de poder recavar un asesoramiento profesionalizado por parte de un gestor o asesor fiscal, esta sencilla simulación nos puede permitir cuantificar aproximadamente el límite para la cifra de beneficio de la actividad a partir del cual el régimen de estimación objetiva sería más adecuado que el método de estimación directa simplificada. Veámoslo con un ejemplo muy simplificado:

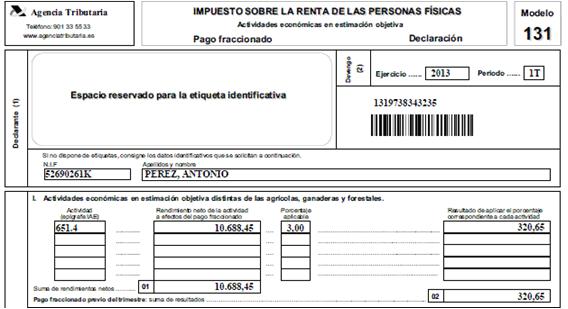

El Sr.Antonio Pérez, tiene previsto desarrollar una actividad consistente en un pequeño comercio al por menor de paquetería y mercería en el que trabajará él y un empleado mayor de 19 años a jornada completa Para ello alquilará un local cuya superficie es de 125 m2 situado en la ciudad de Valencia.

Para la determinación del rendimiento previo, utilizamos el programa de ayuda de la AEAT u obtenemos las siguientes cantidades:

|

DEFINICION |

UNIDADES |

RENDIMIENTO POR MODULO |

|

Personal asalariado |

1 |

1.902,18 euros |

|

Personal no asalariado |

1 |

10.291,93 euros |

|

Metros cuadrados local |

125 |

3.622,50 euros |

|

Rendimiento Neto Previo |

|

15.816,61 euros |

|

(-) Incentivos al empleo |

|

-190,22 euros |

|

Rendimiento Neto Minorado |

|

15.626,39 euros |

|

Rendimiento a efectos de pagos fraccionados[2] |

|

10.688,45 euros |

La cifra de 10.688,45 euros sería de forma aproximada la “línea roja” para poder decidir entre la conveniencia o no de cada régimen.

Esta cantidad habría que ponerla en relación con el Rendimiento estimado a partir de restar a los ingresos computables, los gastos deducibles (suministros, gastos de personal, alquileres…). En este caso al ser Estimación Directa Simplificada, el Rendimiento obtenido se minorará en un 5% por gastos de difícil justificación.

Lo realmente difícil es acertar en las estimacioneso previsiones futuras de su negocio que el emprendedor o empresario deberá realizar para poder compararlas con la cifra obtenida en la simulación.

Si el rendimiento que resulta de la aplicación de los módulos, y por el cuál debe tributar el empresario, es inferior al beneficio que realmente obtiene en su negocio, es más favorable a efectos fiscales la modalidad de Módulos. En caso contrario al empresario le conviene renunciar a la misma y tributar por Estimación Directa Simplificada, régimen en el que tributará según los ingresos y gastos reales de su actividad.

La simulación también nos permite determinarcuantía de los pagos fraccionados en una u otra opción, cuestión que afectará a la liquidez de nuestro negocio. Veámoslo con otro sencillo ejemplo:

Comercio minorista que tiene los siguientes datos:

ESTIMACIÓN OBJETIVA (MODULOS)

|

Rendimientos trimestrales por aplicación de los módulos (Programa AEAT) |

20.000,00 euros |

|

Pago fraccionado (4%) |

800,00 euros |

ESTMACION DIRECTA

|

Ingresos trimestrales estimados |

250.000, 00 euros |

|

Gastos trimestrales deducibles |

235.000,00 euros |

|

Rendimiento trimestral estimado |

15.000,00 euros |

|

Pago fraccionado (20%) |

3.000,00 euros |

En este caso, teniendo sólo en cuenta las consideraciones que afectan a la liquidez de nuestro negocio, nos interesará la Estimación Objetiva, ya que implica menores pagos trimestrales.

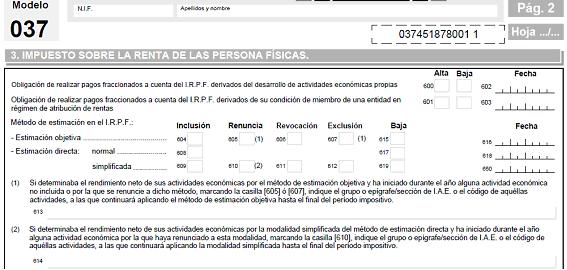

Los contribuyentes que cumplan los requisitos para aplicar el método de estimación directa simplificada o del método de estimación objetiva, podrán renunciar a su aplicación mediante la presentación del MODELO 036 ó MODELO 037(simplificado)de declaración censal

La norma general nos indica quela renunciadeberá efectuarse durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto, es decir aquellos que quisieran renunciar para el ejercicio 2014 deberían haber manifestado esa renuncia en diciembre de 2013.

En caso de inicio de actividad, la renuncia se efectuará en el momento de presentar la declaración censal de inicio de actividad en el Modelo 036 o 037 (simplificado)

Sin embargo, el Reglamento de IRPF determina también que se entenderá efectuada la renuncia al método de estimación objetiva cuando se presente en el plazo reglamentario la declaración correspondiente al pago fraccionado del primer trimestre del año natural en que deba surtir efectos en la forma dispuesta para el método de estimación directa.

Esto significa que si no hemos presentado la renuncia en diciembre pero queremos pasar de módulos a estimación directa bastará con presentar la liquidación del primer trimestre en el nuevo régimen para que se entienda una renuncia tácita al régimen demódulos.

Hay que tener en cuenta que la renuncia tiene los siguientes efectos:

El siempre polémico régimen de tributación por módulos, ha sido y sigue siendo muy común entre pequeños negocios que desarrollan su actividad bajo la forma jurídica de empresarios individuales, tratándose de explotaciones económicas de reducido tamaño, de carácter marcadamente familiar y en la mayoría de los casos con una clientela formada por consumidores finales, es decir familias.

Habitualmente, los aspectos más destacados y valorados por los empresarios a la hora de decidirse por este régimen han sido:

En la mayoría de los casos, si el negocio funcionaba de manera aceptable y cumplía con ciertas limitaciones en cuanto a no excesiva dimensión, el rendimiento por el que tributaban estos empresarios era sensiblemente inferior al que efectivamente obtenían por diferencia entre sus ingresos y gastos, en una palabra los “módulos” eran rentables

Pero la actual situación económica en sus diferentes manifestaciones (reducción del crédito bancario, encarecimiento de los gastos financieros, aumento de la morosidad, importante reducción del consumo de las familias y en consecuencia menor volumen de ventas…) establece, para la gran mayoría de las empresas y empresarios, nuevos escenarios, donde pierden validez planteamientos y posicionamientos que hasta hace muy poco resultaban incuestionables en el día a día de la vida empresarial.

Ante este cambio radical de escenario, y como suele ocurrir con frecuencia, las normas no se han adaptado con la rapidez deseable. Ello exige la conveniencia de que estos empresarios “modulistas”, ante la minoración de sus cifras de negocio, reflexionen sobre la conveniencia de seguir acogidos a este régimen fiscal.

Por desgracia, es muy común que nuestros pequeños empresarios, acomodados ante las menores exigencias contables que les impone la fiscalidad de los módulos, han omitido cumplir con una exigencia que no viene dictada por ningún Real Decreto, sino por una norma de mayor rango legal, el “sentido común”; y esta omisión ha consistido en no llevar una contabilidad interna que permita en cada momento saber cuál es el resultado de su actividad económica, cuánto gana o cuanto pierde y por qué gana o pierde.

Este hecho puede dificultar la tarea para el empresario a la hora de valorar si le conviene seguir o dejar el régimen de estimación objetiva (módulos). No obstante, esperamos que estas páginas hayan servido para motivar al empresario a realizar una simple reflexión donde se replantee la necesidad de determinar cuál es su situación tributaria y si la misma es la más favorable para sus intereses.

La decisión fiscal para el autónomo: ¿módulos o estimación directa? (30)

Calle MONTEALEGRE, 6 - CENTRE CÍVIC ERNEST LLUCH

46950 Xirivella (Valencia/València)

Teléfono: 963836424

Esta web forma parte de

El Portal del Comerç Sostenible es un instrumento mediante el cual, la Generalitat Valenciana, en colaboración con la Administración Local, esta impulsando el proceso de modernización y ordenación del comercio local, propiciando el desarrollo competitivo de la actividad comercial.

El Portal del Comerç Sostenible está dirigido a Comerciantes, emprendedores de Comercio y público en general interesado en algún tema del comercio local.